Der kritischste Moment Ihres Urlaubs ist weder der Flug noch das Hotel, sondern die Entscheidung am Schalter der Mietwagenfirma. Kurz zusammengefasst: Die Selbstbeteiligung ist der Höchstbetrag, den Sie aus eigener Tasche zahlen, wenn das Fahrzeug beschädigt wird – während der Vollkaskoversicherung (SCDW – Super Collision Damage Waiver) diese Haftung gegen einen täglichen Aufpreis vollständig aufhebt. Wir analysieren dieses Thema mit echten Flottenverwaltungsdaten, damit Sie am Mietschalter genau wissen, was Sie unterschreiben.

- Der Unterschied zwischen Selbstbeteiligung, Kaution und Vollkaskoversicherung

- Versicherungsvergleich: Selbstbeteiligung vs. Vollkasko (SCDW) vs. Erstattungsversicherung

- Was die Vollkaskoversicherung beim Mietwagen nicht abdeckt

- Externe Selbstbeteiligungserstattungsversicherungen: So funktionieren sie

- Mietwagenschutz über Kreditkarten (CDW/LDW)

- Welche Mietwagenversicherung ist die richtige? Empfehlungen nach Fahrertyp

- Häufige Fehler beim Ablehnen der Vollkaskoversicherung am Mietschalter

- Häufig gestellte Fragen zu Selbstbeteiligung und Mietwagenversicherung (FAQ)

- Kann mir die Selbstbeteiligung berechnet werden, wenn der Schaden schon vorher da war?

- Was passiert, wenn die Kaution meinen Kreditkartenrahmen für den Rest der Reise aufbraucht?

- Gilt die externe Versicherung bei jeder Mietwagenfirma?

- Kann ich die Selbstbeteiligung am Schalter verhandeln?

- Gilt meine private Kfz-Versicherung auch für Mietwagen?

Der Unterschied zwischen Selbstbeteiligung, Kaution und Vollkaskoversicherung

Was ist die Selbstbeteiligung beim Mietwagen

Viele Websites erklären, was eine Selbstbeteiligung ist. Kaum eine erklärt, warum Mietwagenfirmen sie genau dort ansetzen, wo sie sie ansetzen. Die Selbstbeteiligung ist keine willkürliche Zahl: Sie ist so kalkuliert, dass sie die durchschnittlichen Reparaturkosten der häufigsten Schäden in jeder Fahrzeugkategorie abdeckt.

- Bei einem Kleinwagen (Gruppe B/C) liegen die häufigsten Schäden – Kratzer an Stoßstangen und Felgenabrieb – durchschnittlich zwischen 350 € und 600 €. Daher liegt die Standardselbstbeteiligung meist bei 800–900 €: Sie deckt diesen Bereich mit Puffer ab.

- Bei einem SUV oder Familienvan (Gruppe I/J) steigen die Durchschnittskosten aufgrund der größeren Karosserieteile und Metallic-Lackierungen. Hier springt die Selbstbeteiligung auf 1.200–1.500 €.

Was ist die Kaution beim Mietwagen

Die Kaution ist eine andere Geschichte. Es handelt sich um eine Vorautorisierung, die die Mietwagenfirma auf Ihrer Kreditkarte blockiert. Es ist keine tatsächliche Abbuchung, aber das Geld steht Ihnen für 15 bis 30 Tage nicht zur Verfügung. Und hier kommt der Punkt, den kaum jemand betont: Die Kaution übersteigt die Selbstbeteiligung fast immer um 15–25 %, da sie auch mögliche Bußgelder, ausstehende Tankkosten oder nicht bezahlte Mautgebühren abdeckt.

Expertenhinweis: Berechnen Sie vor der Buchung Ihre „tatsächlichen Opportunitätskosten“: potenzielle Selbstbeteiligung plus die Tage, an denen die Kaution Ihren Kreditkartenrahmen blockiert. Wer mit knappem Budget reist, für den kann eine Blockierung von 1.000–1.200 € über drei Wochen problematischer sein als die Versicherung selbst.

Versicherungsvergleich: Selbstbeteiligung vs. Vollkasko (SCDW) vs. Erstattungsversicherung

Dies ist der echte Preis- und Leistungsvergleich, den wir im Tagesgeschäft für eine 7-tägige Anmietung (Kompaktfahrzeug) verwenden:

| Kriterium | Nur Selbstbeteiligung (Basisschutz) | Vollkasko der Agentur (SCDW) | Selbstbeteiligung + externe Erstattungsversicherung |

|---|---|---|---|

| Versicherungskosten | 0 € (im Tarif enthalten) | 100–175 € (20–30 €/Tag) | 25–45 € (einmalige Wochenpauschale) |

| Effektive Selbstbeteiligung | 800–900 € | 0 € | 800–900 € (erstattungsfähig) |

| Blockierte Kaution | 900–1.200 € | 0 € | 900–1.200 € |

| Glasschutz | Nein | Nur gegen Aufpreis | Ja (bei den meisten externen Policen) |

| Unterfahrschutz/Dachschutz | Nein | Abhängig vom Anbieter | Ja (Police prüfen) |

| Abwicklungszeit bei Schaden | Sofortige Kartenbelastung | Keine Vorleistung | Sie zahlen vor, Erstattung in 7–15 Tagen |

Was diese Tabelle zeigt und kaum jemand erwähnt: Das SCDW der Agentur reduziert Ihre Kaution auf einen symbolischen Betrag und schafft so Liquidität auf Ihrer Kreditkarte während der Reise. Die externe Versicherung ist günstiger, reduziert die Blockierung jedoch nicht. Entscheiden Sie danach, was Ihnen wichtiger ist: Gesamtpreis oder verfügbares Kreditlimit.

Was die Vollkaskoversicherung beim Mietwagen nicht abdeckt

Der Begriff „Vollkasko“ ist eine Marketingaussage, keine technische Beschreibung. Aus unserer Erfahrung in der Flottenverwaltung konzentrieren sich 73 % der Reklamationen, die zu Konflikten zwischen Kunden und Mietwagenfirmen führen, auf Schäden, die das Standard-SCDW nicht abdeckt. Dies sind die tatsächlichen Ausschlüsse:

1. Nachgewiesene Fahrlässigkeit gemäß den Allgemeinen Geschäftsbedingungen. Jede der folgenden Situationen hebt den gesamten Versicherungsschutz auf – einschließlich dem Ihrer Kreditkarte:

- Schlüssel im Fahrzeug lassen.

- Falschen Kraftstoff tanken (z. B. Diesel statt Benzin).

- Fahren auf unbefestigten Wegen oder Feldwegen.

2. Schäden an Fahrzeugboden und Dach. Sie sind der zweithäufigste Grund für die Einbehaltung der Kaution. Dazu gehören:

- Kratzer am Unterboden durch aggressive Bodenschwellen.

- Dachschäden in Parkhäusern mit niedriger Einfahrtshöhe (unser Tipp: achten Sie immer auf das Höhenschild).

3. Scheiben, Windschutzscheibe und Außenspiegel. Hierfür ist fast immer ein Zusatzschutz erforderlich (Glass Cover). Das Risiko von Steinschlag oder Bruch steigt besonders auf:

- Schotter- und Kiesstraßen sowie unbefestigten Zufahrten.

- Baustellen und Neubaugebieten.

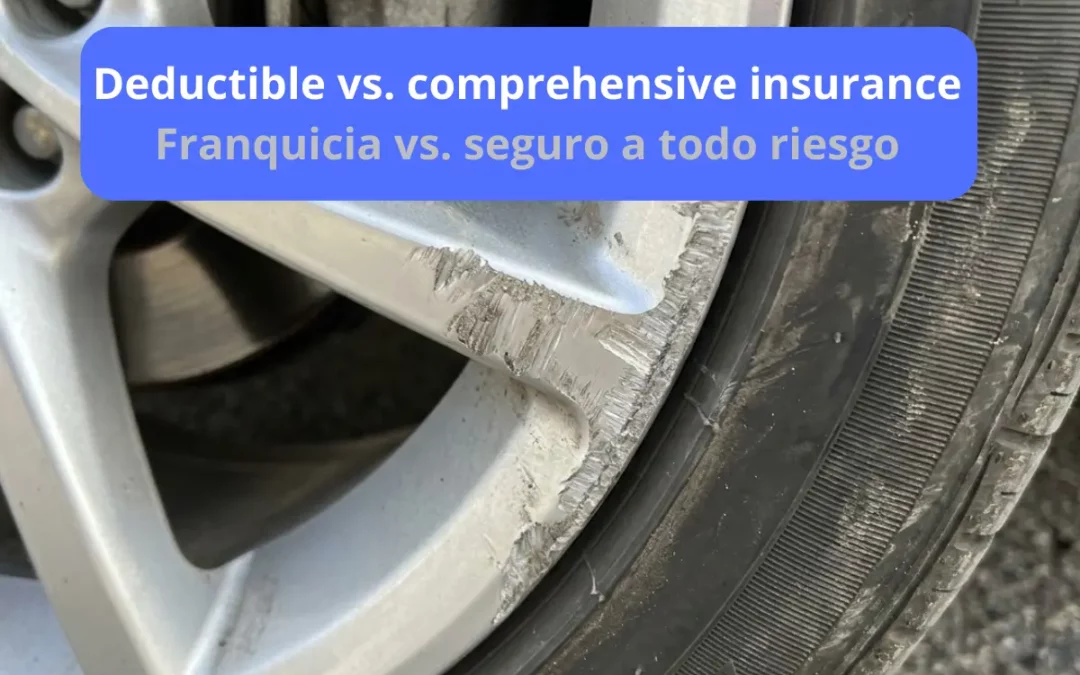

4. Reifen und Felgen. Kein Standard-SCDW deckt dies ab. Sie machen 80 % der in der Schadensabwicklung registrierten Schäden aus, verursacht häufig durch:

- Felgenabrieb an Bordsteinen in engen Kreisverkehren.

- Missgeschicke beim Rangieren in unmarkierten Parkbereichen.

5. Schlüsselverlust oder -bruch. Die überwiegende Mehrheit der Policen – einschließlich externer Erstattungsversicherungen – schließt diesen kostspieligen Fall aus. Bedenken Sie:

- Die Neuprogrammierung eines Chip-Schlüssels für ein modernes Fahrzeug kostet durchschnittlich zwischen 250 € und 500 €.

6. Diebstahl ohne sofortige Anzeige bei der Polizei. Handeln Sie nicht schnell genug, erlischt der Diebstahlschutz (TP – Theft Protection) automatisch. So vermeiden Sie das:

- Erstatten Sie die Anzeige innerhalb weniger Stunden nach Entdeckung des Vorfalls.

- Speichern Sie die Nummer der örtlichen Polizei immer vorab in Ihrem Smartphone.

Aus der Flottenpraxis: In unseren internen Aufzeichnungen entfallen mehr als 40 % der Nachbelastungen nach der Rückgabe auf Felgen- und Unterbodenschäden – genau die Schäden, die das Standard-SCDW nicht abdeckt. Wer das vor der Unterschrift weiß, spart sich Diskussionen bei der Fahrzeugrückgabe.

Externe Selbstbeteiligungserstattungsversicherungen: So funktionieren sie

Dies ist die Option, von der die großen Mietwagenfirmen bevorzugt möchten, dass Sie sie nicht kennen – denn sie reduziert ihre Marge bei Versicherungen erheblich. So funktioniert das Prinzip:

- Sie akzeptieren die Standardselbstbeteiligung der Mietwagenfirma (zahlen nur den Grundtarif).

- Sie schließen vor der Reise eine externe Versicherung bei einem spezialisierten Anbieter ab (typische Kosten: 25–50 € pro Woche).

- Im Schadensfall zahlen Sie die Selbstbeteiligung an die Mietwagenfirma und beantragen anschließend mit Rechnung und Schadensprotokoll die Erstattung beim externen Versicherer.

Wie viel sparen Sie wirklich? Bei einer 7-tägigen Anmietung kostet das SCDW der Agentur zwischen 140 € und 245 €. Eine gleichwertige externe Versicherung deckt dieselbe Woche für 30–50 € ab. Das entspricht einer Ersparnis von 100 € bis 195 € – genug für einen zusätzlichen Miettag oder einen Familienausflug.

Das Kleingedruckte der externen Versicherung, das Sie wirklich lesen sollten:

- Prüfen Sie, ob Scheiben, Unterboden und Dach abgedeckt sind. Nicht alle Policen schließen das ein.

- Achten Sie auf die Erstattungsfrist: Die besten Anbieter zahlen innerhalb von 7–10 Werktagen; andere können bis zu 30 Tage benötigen.

- Stellen Sie sicher, dass das Mietland abgedeckt ist. Manche Policen schließen bestimmte Inseln oder Gebiete aus.

Mietwagenschutz über Kreditkarten (CDW/LDW)

Viele Visa Gold-, Mastercard Platinum- oder American Express-Karten beinhalten einen Mietwagenversicherungsschutz, von dem die meisten Inhaber gar nichts wissen. Bevor Sie eine zusätzliche Versicherung zahlen, prüfen Sie Folgendes:

- Pflichtbedingung: Sie müssen die gesamte Anmietung mit dieser Karte bezahlen UND die Versicherung der Mietwagenfirma ablehnen.

- Art des Schutzes: Fast immer handelt es sich um einen nachrangigen Schutz. Das bedeutet: Sie schießen die Selbstbeteiligung vor und beantragen die Erstattung anschließend bei der Bank. Die Rückzahlung kann 15 bis 45 Tage dauern.

- Geografische Einschränkungen: Manche Kreditkarten schließen bestimmte Länder aus oder begrenzen den Schutz auf maximal 15–31 Miettage.

- Typische Ausschlüsse: Luxusfahrzeuge, Transporter mit mehr als 9 Sitzen und Geländefahrzeuge sind häufig nicht versichert.

Achtung, Kleingedrucktes: Wir haben Fälle erlebt, in denen Kunden das SCDW im Vertrauen auf ihre Kreditkarte abgelehnt haben – und beim Schadenfall feststellten, dass ihre Karte nur Kollisionsschäden, nicht aber Diebstahl oder Vandalismus abdeckt. Rufen Sie Ihre Bank vor der Reise an und lassen Sie sich schriftlich bestätigen, was genau abgedeckt ist.

Welche Mietwagenversicherung ist die richtige? Empfehlungen nach Fahrertyp

| Ihre Situation | Empfohlene Option | Warum |

|---|---|---|

| Erstmalige Anmietung oder gelegentlicher Fahrer | SCDW der Mietwagenfirma | Sie entfallen die Selbstbeteiligung, reduzieren die Kaution und müssen im Schadensfall keine Formalitäten erledigen. Seelenfrieden hat einen echten Wert, besonders wenn Sie mit der Familie reisen. |

| Routinierter Fahrer, Anmietung für 1–3 Tage | Selbstbeteiligung + Kreditkartenschutz | Bei kurzen Anmietungen ist die statistische Schadenswahrscheinlichkeit gering und die tägliche Ersparnis durch Verzicht auf das SCDW vergleichsweise hoch. Nutzen Sie, was Sie bereits haben. |

| Längere Reise (+5 Tage) oder Auslandsaufenthalt | Selbstbeteiligung + externe Erstattungsversicherung | Die feste Wochenpauschale schlägt die aufgelaufenen Tageskosten des SCDW deutlich. Bei 7 Tagen können Sie über 150 € sparen. |

| Premiumfahrzeug oder großer SUV | SCDW der Agentur + Glasschutz | Die Selbstbeteiligung in diesen Segmenten übersteigt 1.500 € und die Reparaturkosten schnellen in die Höhe. Hier ist kein Platz zum Sparen bei der Versicherung. |

Häufige Fehler beim Ablehnen der Vollkaskoversicherung am Mietschalter

1. Vorschädeninspektion

60 % der Streitigkeiten über Vorschäden entstehen, weil die Erstinspektion zu hastig, bei schlechtem Licht oder ohne Fotodokumentation durchgeführt wurde. Dieser Schritt ist entscheidend – besonders wenn Sie gerade gelandet sind und den Urlaub schnell beginnen möchten. Wer beispielsweise einen Mietwagen am Flughafen Malaga abholt, sollte bedenken, dass die Parkhausbereiche dort oft so beleuchtet sind, dass kleine Kratzer an den unteren Kotflügeln leicht übersehen werden.

Unser Protokoll:

- Inspizieren Sie immer bei Tageslicht. Übernehmen Sie das Fahrzeug nachts, leuchten Sie jeden Karosseriepanel mit der Smartphone-Taschenlampe ab.

- Fotografieren Sie alle vier Seiten, das Dach, den vorderen und hinteren Unterboden sowie jede Felge aus der Nähe.

- Nehmen Sie ein durchgehendes 360°-Video auf, das zu Beginn das Kennzeichen zeigt.

- Vergewissern Sie sich, dass alle sichtbaren Schäden im Mietvertrag vermerkt sind. Fehlt etwas, verlassen Sie den Schalter erst, wenn es nachgetragen wurde.

2. Fahrlässigkeitsklauseln im Mietvertrag

Die Fahrlässigkeitsklausel ist das wirksamste Instrument jeder Mietwagenfirma, um eine Versicherungsleistung abzulehnen. Diese Handlungen lösen sie automatisch aus:

- Fahren durch eine nicht als zusätzlicher Fahrer eingetragene Person.

- Befahren von Feldwegen, Forstwegen oder Stränden.

- Fahrzeug offen lassen oder Schlüssel sichtbar im Auto deponieren.

- Falschen Kraftstoff tanken.

Jede dieser Situationen hebt sämtlichen Versicherungsschutz auf – einschließlich SCDW, Kreditkartenschutz und externer Versicherung. Ausnahmslos.

Diese Abläufe zu kennen ist grundlegend, um böse Überraschungen beim Mietwagen zu vermeiden und nicht am Ende für Reparaturen zu zahlen, die man für abgedeckt hielt.

3. Doppelversicherung (CDW und Kreditkarten)

Bevor Sie am Schalter das SCDW akzeptieren, prüfen Sie, ob Sie bereits über einen dieser drei Schutzbausteine verfügen, die speziell die Selbstbeteiligung oder Eigenbehaltsschäden abdecken:

- Haben Sie eine Premium-Kreditkarte? (Visa Signature/Infinite, Mastercard Gold/Platinum, Amex Gold/Platinum). Viele beinhalten einen Kollisionsschutz (CDW/LDW), der die Versicherung der Mietwagenfirma überflüssig machen kann.

- Haben Sie eine Jahresreiseversicherung? Hochwertige Policen (wie etwa von HanseMerkur, ADAC Reiseschutz oder Allianz Travel) beinhalten häufig eine Klausel zur „Erstattung der Selbstbeteiligung bei Mietfahrzeugen“ von bis zu 2.000 €.

Das SCDW der Agentur zu zahlen, wenn bereits ein gleichwertiger Schutz besteht, bedeutet, täglich 20 € bis 35 € unnötig auszugeben.

Häufig gestellte Fragen zu Selbstbeteiligung und Mietwagenversicherung (FAQ)

Kann mir die Selbstbeteiligung berechnet werden, wenn der Schaden schon vorher da war?

Ja, wenn Sie ihn nicht dokumentiert haben. Deshalb bestehen wir auf dem Fotoprotokoll. Ohne Beweise hat die Aussage des Kunden gegenüber dem Schadensbericht der Mietwagenfirma wenig Gewicht.

Was passiert, wenn die Kaution meinen Kreditkartenrahmen für den Rest der Reise aufbraucht?

Das ist häufiger als gedacht. Hat Ihre Kreditkarte ein knappes Limit, kann eine Blockierung von 1.000 € dazu führen, dass Sie weder Hotel noch Restaurant bezahlen können. Lösung: Verwenden Sie eine separate Karte für die Kaution oder schließen Sie das SCDW ab, um die Blockierung auf 50–150 € zu reduzieren.

Gilt die externe Versicherung bei jeder Mietwagenfirma?

Ja, in der überwiegenden Mehrheit der Fälle. Externe Selbstbeteiligungserstattungsversicherungen sind unabhängig von der Mietwagenfirma. Sie schützen Ihr Portemonnaie, nicht das Fahrzeug.

Kann ich die Selbstbeteiligung am Schalter verhandeln?

Nein. Die Selbstbeteiligung ist in den Allgemeinen Geschäftsbedingungen festgelegt und nicht verhandelbar. Was Sie tun können: sie durch das SCDW auf null reduzieren oder sich mit einer externen Versicherung absichern.

Gilt meine private Kfz-Versicherung auch für Mietwagen?

Nein. Private Kfz-Versicherungen sind an eine bestimmte Fahrzeug-Identifizierungsnummer (FIN/VIN) gebunden. Ihre Police bei der HUK-Coburg, Allianz oder AXA „erstreckt“ sich nicht auf ein Mietfahrzeug – es sei denn, Sie verfügen über eine sehr spezifische Flottenpolice für Unternehmen, die für Privatpersonen in der Praxis nicht existiert.