Le moment le plus critique de vos vacances n’est ni le vol ni l’hôtel, mais bien le choix de votre assurance au comptoir. En résumé : la franchise est le montant maximum que vous paierez de votre poche en cas de dommages sur le véhicule, tandis que l’assurance tous risques (SCDW – Super Collision Damage Waiver) supprime cette responsabilité en échange d’un supplément journalier. Nous allons décortiquer ce sujet avec des données réelles de gestion de flotte pour que vous arriviez au comptoir de location en sachant exactement ce que vous signez.

- Quelle différence entre franchise, caution et assurance tous risques

- Comparatif des assurances : franchise vs. tous risques (SCDW) vs. remboursement

- Ce que l’assurance tous risques ne couvre pas en location de voiture

- Assurances de remboursement de franchise externes : comment ça fonctionne

- Couverture des voitures de location par les cartes bancaires (CDW/LDW)

- Quelle assurance choisir pour sa location de voiture ? Recommandations par profil

- Erreurs fréquentes quand on refuse l’assurance tous risques au comptoir

- Questions fréquentes sur les franchises et assurances de location (FAQ)

- Peut-on me facturer la franchise pour un dommage déjà existant ?

- Que faire si la caution me laisse sans marge sur ma carte pour le reste du voyage ?

- L’assurance externe est-elle valable pour n’importe quelle société de location ?

- Peut-on négocier la franchise au comptoir ?

- Mon assurance auto personnelle couvre-t-elle un véhicule de location ?

Quelle différence entre franchise, caution et assurance tous risques

Qu’est-ce que la franchise dans une location de voiture

De nombreux sites vous expliquent ce qu’est une franchise. Peu vous disent pourquoi les loueurs la fixent là où ils la fixent. La franchise n’est pas un chiffre arbitraire : elle est calculée pour couvrir le coût moyen des réparations les plus fréquentes dans chaque catégorie de véhicule.

- Pour une citadine (Groupe B/C), les dommages les plus courants — rayures sur les pare-chocs et accrocs sur les jantes — coûtent en moyenne entre 350 € et 600 € à réparer. C’est pourquoi la franchise standard tourne autour de 800-900 € : elle couvre cette fourchette avec une marge de sécurité.

- Pour un SUV ou un monospace familial (Groupe I/J), le coût moyen augmente en raison de la taille des panneaux de carrosserie et de la peinture métallisée. La franchise grimpe alors à 1 200-1 500 €.

Qu’est-ce que la caution dans une location de voiture

La caution, c’est une autre affaire. Il s’agit d’une pré-autorisation bancaire bloquée sur votre carte de crédit à titre de garantie. Ce n’est pas un débit réel, mais pendant 15 à 30 jours, cette somme n’est pas disponible. Et voici ce que personne ne souligne : la caution dépasse presque toujours la franchise de 15 à 25 %, car elle couvre également les éventuelles amendes de circulation, le carburant manquant ou les péages non réglés.

Conseil d’expert : Avant de réserver, calculez votre « coût d’opportunité réel » : franchise potentielle + jours de blocage de la caution sur votre carte. Si vous voyagez avec un budget serré, ce blocage de 1 000-1 200 € pendant trois semaines peut s’avérer plus problématique que l’assurance elle-même.

Comparatif des assurances : franchise vs. tous risques (SCDW) vs. remboursement

Voici le comparatif réel de prix et de couvertures que nous utilisons au quotidien pour une location de 7 jours (véhicule compact) :

| Élément | Franchise seule (assurance de base) | Tous risques loueur (SCDW) | Franchise + assurance externe de remboursement |

|---|---|---|---|

| Coût de l’assurance | 0 € (inclus dans le tarif) | 100-175 € (20-30 €/jour) | 25-45 € (prime unique à la semaine) |

| Franchise effective | 800-900 € | 0 € | 800-900 € (remboursable) |

| Caution bloquée | 900-1 200 € | 0 € | 900-1 200 € |

| Couverture bris de glace | Non | Seulement avec supplément | Oui (majorité des contrats externes) |

| Couverture dessous de caisse/toit | Non | Selon le loueur | Oui (vérifier le contrat) |

| Délai de traitement en cas de sinistre | Débit immédiat sur la carte | Aucun débours | Vous avancez, remboursement sous 7-15 jours |

Ce que ce tableau révèle et que peu de gens mentionnent : Le SCDW du loueur réduit votre caution à un montant symbolique, ce qui libère de la liquidité sur votre carte pendant le voyage. L’assurance externe est moins chère, mais elle ne réduit pas le blocage. Choisissez selon ce qui compte le plus pour vous : le prix total ou la disponibilité de votre crédit.

Ce que l’assurance tous risques ne couvre pas en location de voiture

L’appellation « tous risques » relève davantage du marketing que d’une description technique. D’après notre expérience en gestion de flottes, 73 % des litiges entre clients et loueurs portent sur des dommages que le SCDW standard ne couvre pas. Voici les exclusions réelles :

1. Négligence caractérisée aux termes des Conditions Générales du contrat. Chacune des situations suivantes annule toute couverture, y compris celle de votre carte bancaire :

- Laisser les clés à l’intérieur du véhicule.

- Mettre du gazole dans un moteur essence, ou inversement.

- Rouler sur des chemins non goudronnés ou des pistes forestières.

2. Dommages au dessous de caisse et au toit. C’est la deuxième cause de retenue de caution. Cela comprend :

- Rayures sur le châssis inférieur causées par des ralentisseurs agressifs.

- Accrochage du toit dans un parking à hauteur limitée (notre conseil : vérifiez toujours le panneau de hauteur maximale autorisée).

3. Vitres, pare-brise et rétroviseurs. Ils nécessitent presque toujours un supplément spécifique (Glass Cover). Le risque d’impact ou de bris est particulièrement élevé sur :

- Les routes avec gravillons ou les accès en terre battue.

- Les zones de travaux ou les lotissements en construction.

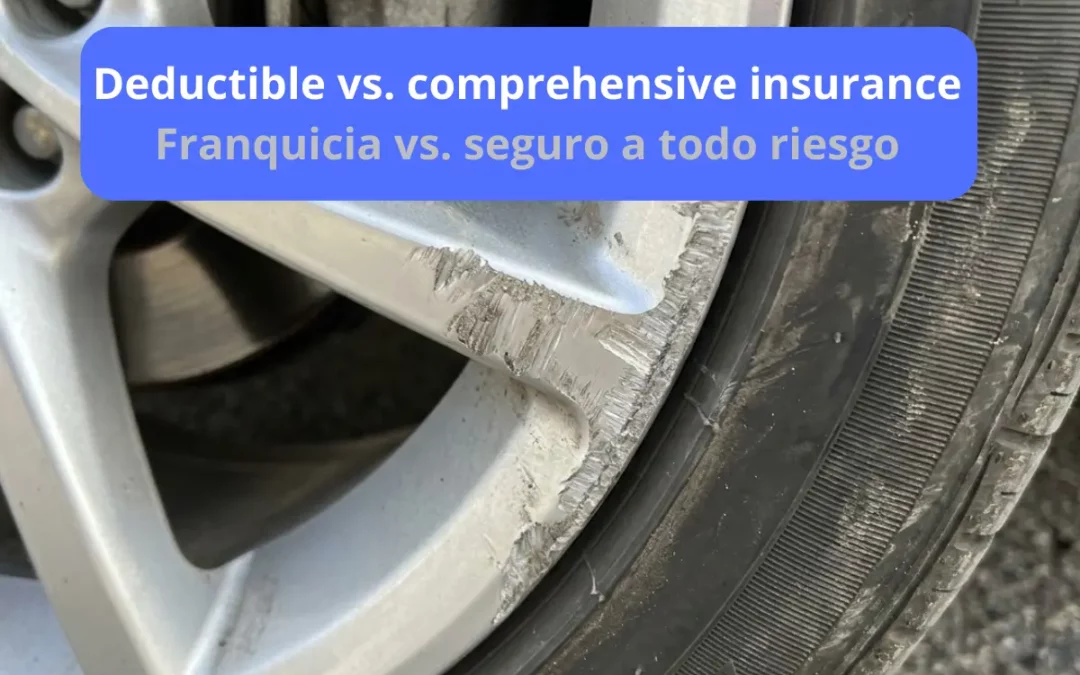

4. Pneumatiques et jantes. Aucun SCDW standard ne couvre ces éléments. Ils représentent 80 % des dommages enregistrés dans la gestion des sinistres, causés le plus souvent par :

- Des accrochages de jantes sur des trottoirs dans des ronds-points étroits.

- Des manœuvres délicates dans des parkings non délimités.

5. Perte ou casse de clés. La grande majorité des contrats, y compris les assurances externes de remboursement, excluent ce cas pourtant coûteux. À savoir :

- Reprogrammer une clé à puce d’un véhicule moderne coûte en moyenne entre 250 € et 500 €.

6. Vol sans dépôt de plainte immédiat. Si vous n’agissez pas rapidement, la protection contre le vol (TP – Theft Protection) est automatiquement annulée. Pour l’éviter :

- Déposez plainte auprès des autorités dans les premières heures suivant la découverte du sinistre.

- Enregistrez toujours dans votre téléphone le numéro de la gendarmerie ou du commissariat local des zones où vous prévoyez de conduire.

Donnée de flotte : Dans nos registres internes, les dommages aux jantes et au dessous de caisse représentent plus de 40 % des frais facturés après la restitution du véhicule. Ce sont précisément ceux qui restent exclus du SCDW de base. Le savoir avant de signer vous évitera bien des discussions au moment de rendre les clés.

Assurances de remboursement de franchise externes : comment ça fonctionne

C’est l’option que les grands loueurs préfèrent vous voir ignorer, car elle réduit considérablement leur marge sur les assurances. Voici comment ça fonctionne :

- Vous acceptez la franchise standard du loueur (vous ne payez que le tarif de base).

- Vous souscrivez une assurance externe auprès d’un prestataire spécialisé avant le voyage (coût habituel : 25-50 € pour une semaine complète).

- En cas de sinistre, vous réglez la franchise au loueur, puis vous demandez le remboursement à l’assureur externe sur présentation de la facture et du constat.

Combien économisez-vous réellement ? Pour une location de 7 jours, le SCDW du loueur vous coûtera entre 140 € et 245 €. Une assurance externe équivalente couvre la même semaine pour 30-50 €. Soit une économie de 100 € à 195 €, de quoi financer une journée de location supplémentaire ou une sortie en famille.

Les petites lignes du contrat externe à lire absolument :

- Vérifiez que la couverture inclut les vitres, le dessous de caisse et le toit. Toutes les formules ne le prévoient pas.

- Confirmez le délai de remboursement : les meilleurs prestataires règlent en 7-10 jours ouvrés ; d’autres peuvent prendre jusqu’à 30 jours.

- Assurez-vous que le pays où vous louez est bien couvert. Certains contrats excluent des îles ou des territoires d’outre-mer spécifiques.

Couverture des voitures de location par les cartes bancaires (CDW/LDW)

De nombreuses cartes Visa Premier, Mastercard Gold ou American Express incluent une couverture location de véhicules que la plupart de leurs titulaires ignorent. Avant de payer une assurance supplémentaire, vérifiez ces points :

- Condition obligatoire : Vous devez régler la totalité de la location avec cette carte ET refuser l’assurance proposée par le loueur.

- Type de couverture : Elle est presque toujours secondaire. Cela signifie que vous avancez le montant de la franchise, puis réclamez le remboursement à votre banque. Le délai peut aller de 15 à 45 jours.

- Limite géographique : Certaines cartes excluent des pays précis ou limitent la couverture à 15-31 jours de location maximum.

- Exclusions habituelles : Les véhicules de luxe, les utilitaires de plus de 9 places et les 4×4 sont souvent exclus.

Attention aux petites lignes : Nous avons vu des cas où le client refuse le SCDW en comptant sur sa carte bancaire, pour découvrir au moment de la réclamation que son contrat ne couvre que les dommages par collision, et non le vol ni le vandalisme. Appelez votre banque avant le départ et demandez par écrit ce qui est exactement couvert.

Quelle assurance choisir pour sa location de voiture ? Recommandations par profil

| Votre situation | Option recommandée | Pourquoi |

|---|---|---|

| Première location ou conducteur occasionnel | SCDW du loueur | Vous supprimez la franchise, réduisez la caution et évitez toute démarche administrative en cas d’incident. La tranquillité d’esprit a une valeur réelle quand on voyage en famille. |

| Conducteur régulier, location de 1-3 jours | Franchise + couverture de votre carte bancaire | Sur de courtes locations, la probabilité statistique de sinistre est faible et l’économie journalière du SCDW est proportionnellement importante. Profitez de ce que vous avez déjà. |

| Voyage long (+5 jours) ou à l’étranger | Franchise + assurance externe de remboursement | La prime forfaitaire à la semaine est imbattable face au coût journalier cumulé du SCDW. Sur 7 jours, vous pouvez économiser plus de 150 €. |

| Véhicule haut de gamme ou grand SUV | SCDW du loueur + supplément bris de glace | La franchise sur ces segments dépasse 1 500 € et les coûts de réparation s’envolent. Ce n’est pas le moment de rogner sur les assurances. |

Erreurs fréquentes quand on refuse l’assurance tous risques au comptoir

1. Inspection des dommages préexistants

60 % des litiges liés à des dommages préexistants surviennent parce que l’inspection initiale a été faite à la va-vite, dans de mauvaises conditions d’éclairage ou sans documentation photographique. Cette étape est cruciale, surtout si vous venez d’atterrir et que vous avez hâte de commencer vos vacances. Par exemple, si vous récupérez une voiture de location à l’aéroport de Malaga, les zones de parking peuvent avoir un éclairage insuffisant qui masque de petites rayures sur les bas de caisse.

Notre protocole :

- Inspectez toujours à la lumière du jour. Si vous récupérez le véhicule de nuit, utilisez la lampe torche de votre téléphone sur chaque panneau.

- Photographiez les quatre côtés, le toit, les parties avant et arrière du dessous de caisse, et chaque jante en gros plan.

- Enregistrez une vidéo continue à 360° en commençant par la plaque d’immatriculation bien visible.

- Vérifiez que tous les dommages constatés sont bien notés sur le contrat. S’il en manque un, ne partez pas avant qu’il soit ajouté.

2. Clauses de négligence dans le contrat

La clause de négligence est l’arme ultime dont dispose tout loueur pour rejeter une demande d’indemnisation. Ces comportements l’activent automatiquement :

- Laisser conduire une personne non déclarée comme conducteur additionnel.

- Circuler sur des chemins de terre, des pistes forestières ou des plages.

- Laisser le véhicule ouvert ou les clés visibles.

- Mettre le mauvais type de carburant.

Chacune de ces situations annule toutes les couvertures, y compris le SCDW, la garantie de votre carte bancaire et l’assurance externe. Sans exception.

Comprendre ces règles est indispensable pour éviter les mauvaises surprises lors de la location d’un véhicule et ne pas se retrouver à payer des réparations que l’on croyait couvertes.

3. Double assurance (CDW et cartes bancaires)

Avant d’accepter le SCDW au comptoir, vérifiez si vous bénéficiez déjà de l’une de ces trois protections couvrant spécifiquement la franchise ou les dommages en responsabilité propre :

- Votre carte bancaire est-elle haut de gamme ? (Visa Premier/Infinite, Mastercard Gold/Black, Amex Gold/Platine). Beaucoup incluent des garanties collision (CDW/LDW) qui rendent l’assurance du loueur inutile.

- Avez-vous une assurance voyage annuelle ? Les contrats premium (de type Chapka, Allianz Travel ou AXA Monde) incluent souvent une clause de « Remboursement de franchise véhicule de location » pouvant aller jusqu’à 2 000 €.

Payer le SCDW du loueur alors que vous bénéficiez déjà d’une couverture équivalente, c’est jeter entre 20 € et 35 € par jour par les fenêtres.

Questions fréquentes sur les franchises et assurances de location (FAQ)

Peut-on me facturer la franchise pour un dommage déjà existant ?

Oui, si vous ne l’avez pas documenté. C’est pourquoi nous insistons sur le protocole photographique. Sans preuves, la parole du client pèse peu face au rapport de la société de location.

Que faire si la caution me laisse sans marge sur ma carte pour le reste du voyage ?

C’est plus fréquent qu’on ne le croit. Si votre carte a un plafond serré, le blocage de 1 000 € peut vous priver de la capacité à payer votre hôtel ou votre restaurant. Solution : utilisez une carte différente pour la caution, ou souscrivez le SCDW pour ramener le blocage à 50-150 €.

L’assurance externe est-elle valable pour n’importe quelle société de location ?

Oui, dans la grande majorité des cas. Les assurances de remboursement de franchise sont indépendantes du loueur. Ce qu’elles couvrent, c’est votre mise de fonds personnelle, pas le véhicule en lui-même.

Peut-on négocier la franchise au comptoir ?

Non. La franchise est fixée dans les Conditions Générales et n’est pas négociable. En revanche, vous pouvez la ramener à zéro en souscrivant le SCDW, ou vous protéger avec une assurance externe.

Mon assurance auto personnelle couvre-t-elle un véhicule de location ?

Non. Les assurances auto personnelles sont liées à un numéro de châssis (VIN) spécifique. Votre contrat AXA, Maif ou Groupama ne s' »étend » pas au véhicule que vous louez pour vos vacances, sauf si vous disposez d’un contrat de flotte d’entreprise très spécifique, ce qui ne concerne pas le particulier.